皆さん、お元気でしょうか?

1)今週、CVSとAMGNのQ2決算発表がありました。

CVSはQ2決算が予想を上回ったものの、Guidanceを下げました。

初日は暴騰しましたが、その後少し下落しています。

買収した企業群との相乗効果を発揮するには、もうしばらく時間が必要なようです。

このまま配当再投資しながら、気長に待つことにします。

AMGNもQ2決算をクリアして、さらにGuidanceを上方修正しました。

よって、株価は急上昇して終えています(今のところは。。)。

2)7月末までのナスダックは、買われ過ぎの様相を呈しています。

8、9月は下落するアノマリーらしいですし、AAPLの決算もコケたので、そろそろ秋の調整が入っても良さそうですね。

VIXが大きく上昇したら、VTIとQQQ(またはVUG)を買い増すつもりです。

3)Xにも投稿しましたが、DuolingoやBabbelというAppは言語習得のみならず、脳トレにも役立つそうです。

今秋は仕事の資格試験対策で忙しいので、2024年の目標としてスペイン語習得に励もうと思います。

仕事での英会話に困らなくなってから、渡米後ずーーっと考えていたけど、最初の一歩を踏み出せなかったんで、良い機会かなあと。。。

PS; 大学一年時のドイツ語の試験、大変だったなあ。

カンぺを隠しながらドキドキでドイツ語試験を受けていたことが、未だに夢に出てくるし。。

今でも口に出せるレベルで覚えているのは、まさにコレだけ(= 絶対に使うことのない、無駄な知識)。

Ich liebe dich. (= I love you.)

--------------------------------------------------------------------------------------

最近の動向を報告します。

1)403b, 457bには給与天引きで自動積立てされています。

2)配当:CVSより$450.37が入金、そしてDRIPされました。

1)米国版の退職金をNo taxで運用できる、403(b) plan (= 401K)と457(b) planの総額は$817,975 でした (403(b)は2009年12月から、457(b)は2020年2月から積み立て開始)。

― 2023年からは各プランへ$22,500 /yrずつを給与天引き(税金控除)して自動積立できます。( $22,500 x2 = $45,000 /yr)。さらに50歳以上は$7,500 /yrを余分に天引きできるため、合計$52,500 /yrを自動積立することになります。

― 今となっては含み益の総額は不明ですが、2023年からは給料天引き$52,500 /yr、職場からのMatching $15,000 /yr、そして配当が年間を通して複利加算されます。

― S&P500 Index Fundに全額を投資しています(VIIIX:手数料 0.02%)。

― 403(b)と457(b) を合わせた年間予想配当は$23,796です。

2)子供用の学費をNo Taxで運用できるNY529 college saving programの総額は$53,139です。

― 403bと同様にGrowth stock index portfolio( Large growth stocks index fund, 100%) で運用しています。

― 2023年度からは職場での保険プランにHDHPがなくなってしまい、もうHSAに積み立てできなくなりました。非常に残念です。

― HSA内での年間予想配当は$1,387です(恐らく)。

Cashで$460だけ残っているので、折を見てVIIIXを買付けする予定です。

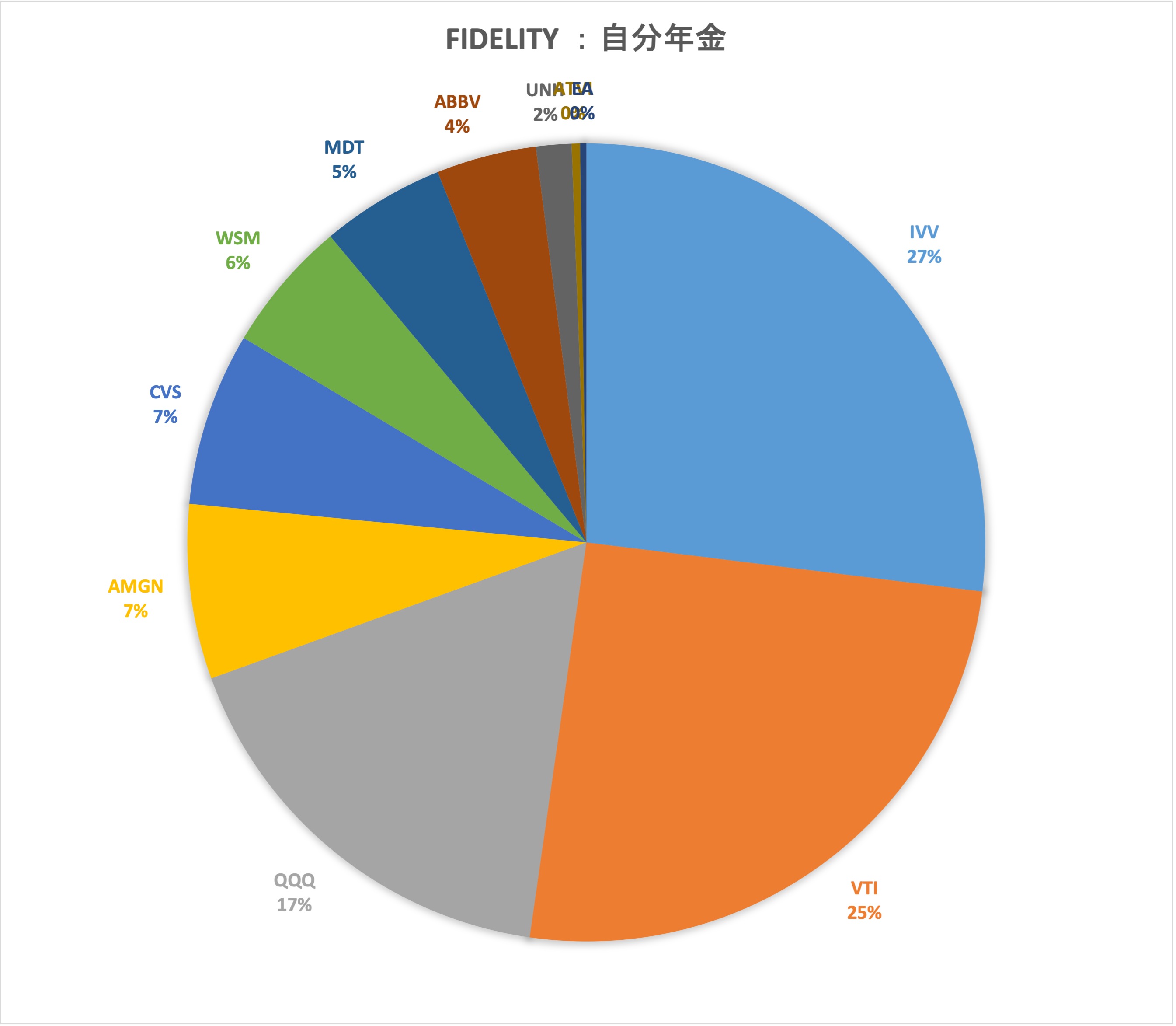

4)2017年1月からFidelityで自ら運用する自分年金は$779,827(自分、家内、息子のRoth IRAを含む)でした(含み益 + $ 107,827)。

かなり遠回りしただけに、自分年金だけ惨めな成績ですが、今後は市場平均に追随していくだけです(個別株投資で欲張った挙げ句、「何度も何度も」墓穴を掘りました)。

以上、運用総額は$ 1,699,899でした(これは上記1―4の総額のみであり、預金や不動産は含まれておりません。これまで息子の大学授業料としてNY529 planだけでも$199,000を支払っていることや自分年金内での数々の失敗により、入金しているのに大して増えてませんねえ。イタタタタ。。)。

―合計した年間予想配当総額は$39,333 ($3,278 /mo)です。

2017年から恥を晒しながらも、拙い運用状況を毎週更新中!

BlogもXもフォローをよろしくおねがいします。

にほんブログ村

・Do nothing is the best way going forward. by Fidelity investments

・ Historical returns by holding period. by J.P.Morgan

・Don't jump out from your ship! Get invested, stay invested. by J.P.Morgan

・Keep investing, no matter how frightened you are !! by John Bogle (故: "Saint Jack") @ Vanguard

・If you want good investment performance, forget you have the account. by Fidelity investments

・It's about time in the market not market timing. by Kiplinger

・Average monthly performance of S&P500. by WSJ

0 件のコメント:

コメントを投稿